很多香港人打算移民到英國,但移民前都經常會問一個問題:應該未到埗買定樓,還是租住樓先?

大城市物業價格 長線幾乎必然向上

首先我們要理解:英國大城市的物業向來供應短缺,加上絕大部份發達國家都會透過貨幣供應去控制物價,藉此維持溫和通脹,而住宅物業價值往往與通脹掛勾,甚至因供求失衡而跑贏通脹。

長線來說,所有實質資產,價值最起碼會跟上通脹上升。除了理論之外,在過往30年,即使英國經濟有上有落,實際數據亦透露:2023年的英國樓價是1992年時的4.92倍——換句話講,這相當於每年的複合增長5.45%,而30年來英國的通脹率平均數值為3.19%。

移民前申請英國按揭 可用香港收入證明

首先,由於很多香港人移民後都需時尋找工作,而且一般銀行只會接受超過半年的入息證明,才有機會向申請人批出按揭,所以我們經常建議客人移民前已經要做好買樓準備。利用香港收入先申請英國物業按揭,否則,除了要幫別人供樓之餘,亦很大機會追不上樓市升幅。

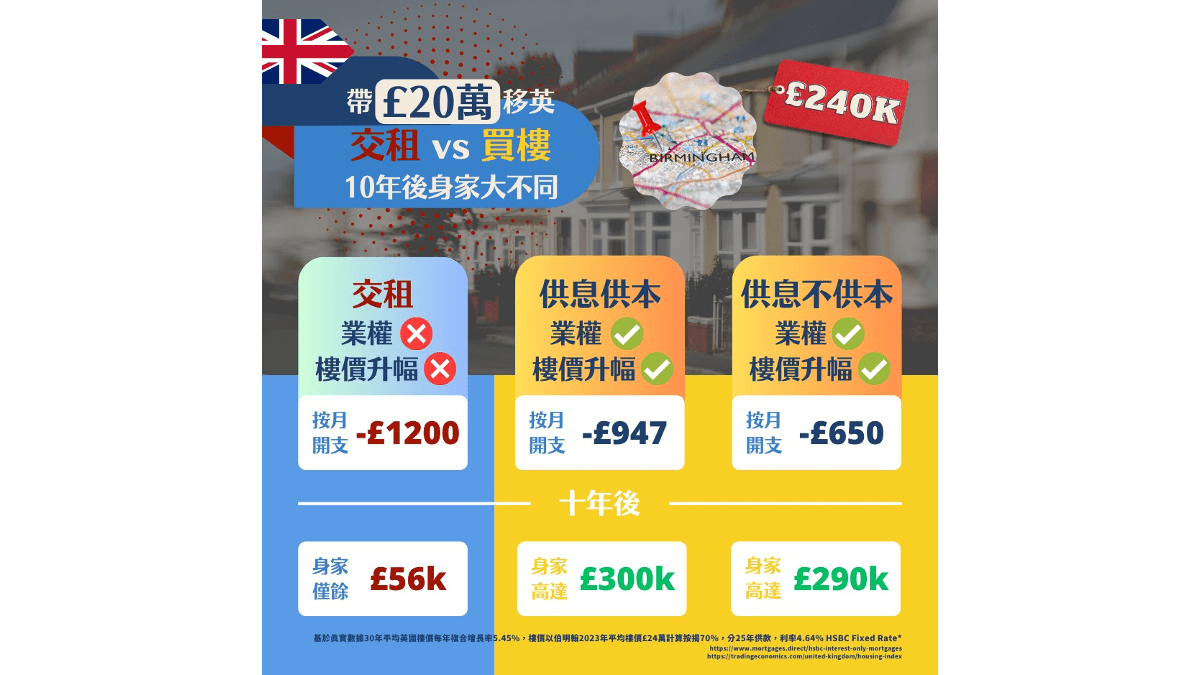

帶着£20萬英鎊移民英國 該幫人供樓嗎?

個案K先生打算1-2年內帶£20萬英鎊移民英國,並希望保留部份資金作為生活應急, 但未知道應該租樓定買樓。

我們以一間伯明翰的平均樓價£24萬英鎊物業作為例子:一般而言,在中產地區,已經可以用這個價錢買到三房排屋或半獨立屋,這類型的物業現時月租在£1200英鎊左右。

買樓的話,先繳付£7.2萬英鎊作首期

以現時HSBC的息率4.64%為例,供款期25年,貸款70%,即£16.8萬英鎊。供息供本的話,每個月支出只需£947英鎊,已經比交租少£253英鎊!

英國樓更可以 供息不供本

在英國,其實更受歡迎的方案就是供息不供本——換句話講,供樓25年後,按揭的餘額仍然會是£16.8萬英鎊!第一次聽到這個計劃的人定會感到有點不安。但細心一想,其實25年之後,樓價一般都已經上升了好幾倍,原本欠銀行的70%本金,到時都可能只佔樓價的10至20%,根本不值一提。如果K先生使用這個方法,每月更只需繳付£650英鎊的按揭利息就可以在擁有業權,兼且享受樓價升幅的狀況下住在同一物業,而且每個月亦能夠有更多使費靈活運用。

供樓10年後 身家跑贏交租5倍+!

英國樓價過往30年的複合增長率是5.45%,假設未來10年保持這個水平, K先生的£24萬英鎊的物業,10年後已經升值到£40.8萬英鎊。K先生£20萬資金,減去首期£7.2萬英鎊,用一般的供息供本按揭,按揭餘額10年後會減至£12.2萬英鎊左右,10年的供款金額一共付出£11.4萬英鎊左右——原本£20萬的身家, 就會輕鬆增長至£30萬英鎊(£20-£7.2-£11.4+£40.8-£12.2)。

如果家庭付首期£7.2萬英鎊配合供息不供本,樓價升幅一樣,按揭餘額沒有減少、繼續是 £16.8萬英鎊,10年的供款金額一共花費£7.8萬英鎊—— 一加一減後,身價其實都差不多,大概增長至£29萬英鎊(£20-£7.2-£7.8+£40.8-£16.8)。

如果選擇這10年都租樓, 這就可怕了——原本£20萬的身家,假設你找到一個絕世好業主,10年不加租,10年一共交租14.4萬英鎊,最後身家也只剩下£5.6萬英鎊。

在生活質素相若,甚至有更多靈活資金運用的情況下,相信在「租還是買」兩者之間絕對不難作出選擇。除非,移民家庭可以選擇瞓橋底,可惜英國天橋並不多。

決定不買自用物業 選擇交租 才是真正的豪賭

大城市的住宅樓價長線上升,這並不是期望或預期,而是事實。購買物業是一項非常長線的投資,一般來說一兩年內的波動,其實不應該影響置業決定。至於何時最適合買樓?不是樓價回落,也不是樓價上升的時候,而是有需要住、而且計掂數的時候。但如果連首期£7.2萬英鎊都沒有,還是建議認真考慮是否必要移民。

CPI Inflation Calculator:

https://www.in2013dollars.com/uk/inflation/1992

🔹🔹🔹🔹🔹🔹🔹🔹

🔷 磚家置業 bricks realty 🔷

專業團隊 | 優秀網絡 | 深入數據 | 經驗豐富 | 誠信可靠

物業買賣 | 租務管理 | 裝修增值 | 兩地服務 | 一站辦妥

#英國 #移民 #伯明翰 #BNO #英國物業 #bricksrealty #磚家置業

🔹🔹🔹🔹🔹🔹🔹🔹

📲香港 Office WhatsApp: +85294426406

✅WhatsApp Link:https://wa.me/85294426406

🌍公司網站: https://bricksrealty.co.uk

📧電郵地址: [email protected]